看到人形机器人冲咖啡、在工厂里整理货架的视频,大家往往会惊叹于它们日益进化的“大脑”,觉得通往未来的最后一公里只剩几个算法难题了。然而,当你还沉浸在那些酷炫的 Demo 演示时,人形机器人真正的未来之战正在一个极其枯燥的地方悄然打响:那是一张张密密麻麻的物料清单(BOM)。

**麦肯锡(McKinsey & Company)**最近发布的一份名为《将人形机器人供应链瓶颈转化为十亿美元胜局》的报告,用冰冷的制造业逻辑给火热的 AI 炒作泼了一盆冷水。报告指出,阻碍机器人走进千家万户的最大障碍不是“智商”,而是它们的“身体”,以及制造这副躯体背后的残酷经济学。目前,组装一台人形机器人的成本在 3 万到 15 万美元之间。而想要实现大规模商业化,这个数字必须降到 2 万美元以下。这不仅仅是一个缺口,而是一道由零部件成本堆砌而成的鸿沟。

15 万美元的“成本陷阱”

那么多钱到底花在哪儿了?成本拆解后的结果令人咋舌:虽然感知系统占了 10-20%,计算平台占了 10-15%,但真正的大头全被机器人的“肌肉”吞噬了。

一台典型人形机器人的物料清单(BOM)构成如下:

- 执行器(Actuators):40-60%

- 传感与感知:10-20%

- 计算与控制:10-15%

- 结构件:5-10%

- 电池:5-10%

执行器——即驱动关节运动的电机和齿轮系统——不仅是最昂贵的组件,也是决定机器人性能的核心差异化因素。通俗地说,它们是机器人动起来的根基。然而,问题也随之而来:人形机器人所需的高性能、紧凑且强力的执行器,其供应商生态系统目前还处于“发育不良”的状态。

这造成了一个经典的“先有鸡还是先有蛋”的困境。因为人形机器人的订单量目前还停留在几十台而非几万台的规模,供应商不愿投入数千万美元去建立专门的高产量生产线。而正是因为这些低产量组件价格昂贵,导致机器人的最终售价高不可攀,反过来又限制了销量的增长。

中国电动汽车产业的“降维打击”

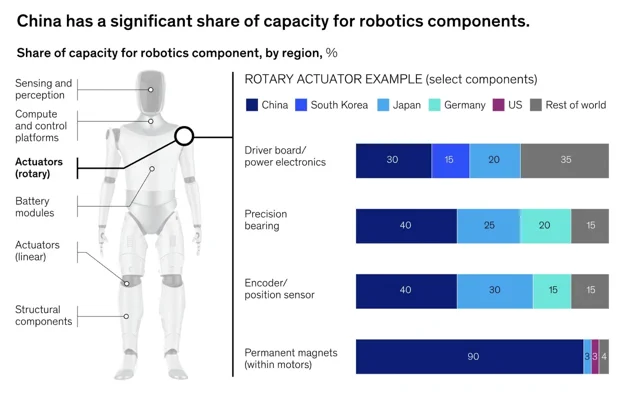

在这个成本僵局中,中国却是一个极其亮眼的例外。麦肯锡的报告强调了一个巨大的结构性优势,而这个优势其实和机器人本身关系不大,更多是源于另一个行业的荫蔽:电动汽车(EV)。中国庞大、成熟且高度集成的电动汽车供应链,与人形机器人的需求有着天然且强力的重合。

高扭矩电机、电力电子器件、精密轴承,以及最关键的永磁体,这些核心部件在中国已经实现了全球领先的量产规模。报告指出,中国生产了全球 90% 的永磁体,以及 40% 的精密轴承和编码器。麦肯锡援引的一项分析显示,如果Tesla Optimus Gen 2 完全脱离中国供应商,其 BOM 成本将从约 4.6 万美元飙升至 13.1 万美元,翻了近三倍。这不只是小打小闹的差价,而是一道足以改变战局的竞争护城河。

这种优势已经转化为了市场表现。中国厂商Unitree(宇树科技)的 G1 人形机器人起售价仅为 1.6 万美元,这个价格点是目前西方公司梦寐以求却又遥不可及的。

西方的反击:自研还是结盟?

面对供应链的残酷现实,西方的机器人公司正在拼命寻找破局之道。目前主要形成了两条路线:要么垂直整合、全栈自研;要么与制造巨头深度捆绑。

Tesla 是第一条路线的典型代表。凭借在电动汽车量产中积累的血泪经验,马斯克正带领团队为 Optimus 机器人设计定制化的执行器、电机和控制电子设备。虽然这是一条耗资巨大的漫长道路,但如果成功,Tesla 将获得无可匹敌的成本和性能优势,直接绕过供应商的“卡脖子”问题。

而在另一边,Figure AI 则选择了合纵连横。通过与汽车巨头 BMW 达成里程碑式的协议,Figure AI 将其机器人部署在宝马位于南卡罗来纳州的工厂中。这为 Figure 提供了一个高产量的真实落地场景,既能分担制造集成的压力,又能通过实际需求倒逼生产规模的扩大。这是一条更快的市场切入路径,但高度依赖于合作伙伴共同解决规模化难题的意愿。

一个令人不安的事实是:这两条路都不好走。当全世界都在盯着机器人翻跟头、做咖啡的病毒视频时,真正的竞赛正在远离镁光灯的地方进行。这是一场供应链经理、采购团队和制造工程师之间的较量。谁能率先攻克“2 万美元 BOM 成本”的难关,谁就不只是赢得了市场,而是创造了未来。