휴머노이드 로봇이 커피를 내리고 공장 바닥을 정리하는 매끄러운 영상에 다들 감탄하곤 합니다. 마치 완벽한 인공지능 알고리즘 하나만 더해지면 꿈의 시대가 열릴 것처럼 보이죠. 하지만 화려한 데모 영상이 화면을 채우는 동안, 로봇 공학의 미래를 결정지을 진짜 전쟁은 훨씬 덜 매력적인 곳에서 치러지고 있습니다. 바로 ‘부품 원가 명세서(Bill of Materials, BOM)‘라는 엑셀 시트 위에서 말이죠.

**맥킨지(McKinsey & Company)**의 최신 보고서 “휴머노이드 공급망의 제약을 수십억 달러의 기회로 바꾸는 법(Turning humanoid supply-chain constraints into billion-dollar wins)“은 AI 열풍 뒤에 숨겨진 차가운 제조 논리를 가감 없이 보여줍니다. 로봇 도우미가 우리 일상에 가득 차는 미래를 가로막는 가장 큰 걸림돌은 로봇의 ‘두뇌’가 아닙니다. 바로 ‘몸’이며, 그 몸을 만드는 데 들어가는 잔인할 정도의 경제적 비용입니다. 현재 휴머노이드 한 대를 조립하는 비용은 적게는 3만 달러(약 4,000만 원)에서 많게는 15만 달러(약 2억 원)에 달합니다. 대중화가 시작될 수 있는 ‘매직 넘버’는 2만 달러(약 2,700만 원) 이하입니다. 이건 단순한 차이가 아니라, 부품 단가로 촘촘히 메워야 하는 거대한 심연입니다.

15만 달러의 딜레마

그 많은 돈은 다 어디로 갈까요? 비용 구조를 뜯어보면 특정 분야에 대한 놀라운 의존도가 드러납니다. 감지 및 인식 시스템이 비용의 1020%, 연산 플랫폼이 1015%를 차지하는 반면, 가장 큰 비중을 잡아먹는 것은 로봇의 ‘근육’입니다.

일반적인 휴머노이드의 부품 원가(BOM) 구성은 다음과 같습니다:

- 액추에이터(Actuators): 40-60%

- 감지 및 인식(Sensing & Perception): 10-20%

- 연산 및 제어(Compute & Control): 10-15%

- 구조물(Structure): 5-10%

- 배터리(Battery): 5-10%

관절의 움직임을 만들어내는 모터와 기어 시스템인 액추에이터는 가장 비싼 부품일 뿐만 아니라, 로봇의 성능을 결정짓는 핵심 차별화 요소입니다. 말 그대로 로봇을 움직이게 만드는 실체죠. 여기서 근본적인 문제가 발생합니다. 휴머노이드가 요구하는 고성능, 소형화, 고출력을 동시에 만족하는 액추에이터 공급망이 아직 턱없이 부족하다는 점입니다.

이는 전형적인 ‘닭과 달걀’의 딜레마를 낳습니다. 공급업체 입장에서는 휴머노이드 주문량이 아직 수천 대가 아닌 수십 대 수준에 머물러 있는데, 전용 고용량 생산 라인을 구축하기 위해 수백만 달러를 쏟아부을 이유가 없습니다. 하지만 부품이 소량 생산 체제에 머물러 가격이 천문학적으로 유지되는 한, 로봇 완제품의 가격은 내려갈 수 없고 주문량 또한 늘어나지 않습니다.

중국의 ‘전기차’라는 치트키

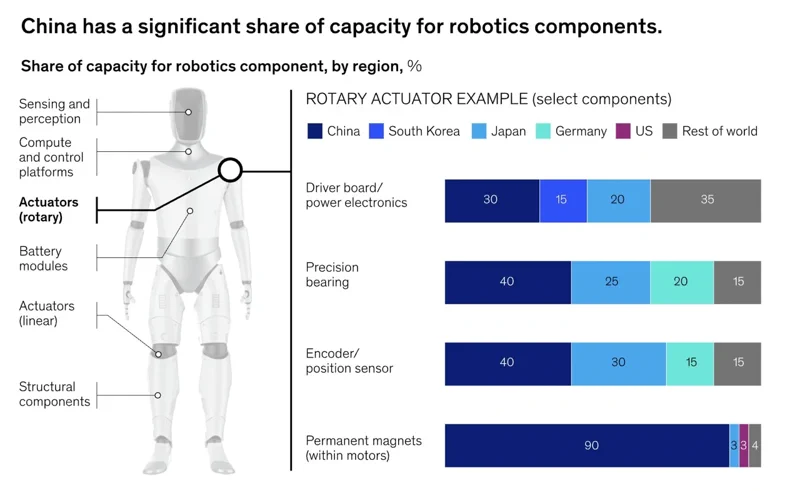

이 교착 상태에서 유일하고도 강력한 예외가 바로 중국입니다. 맥킨지 보고서는 로봇 공학과는 직접적인 관련이 없어 보이는 또 다른 산업, 즉 전기차(EV) 산업 덕분에 중국이 거대한 구조적 이점을 점하고 있다고 분석합니다. 중국의 방대하고 성숙하며 수직 계열화된 전기차 공급망은 휴머노이드 로봇의 요구 사항과 정확히 맞물려 있습니다.

고토크 모터, 전력 전자 장치, 정밀 베어링, 그리고 무엇보다 중요한 영구 자석 같은 핵심 부품들이 이미 전 세계가 따라올 수 없는 규모의 경제로 중국에서 생산되고 있습니다. 보고서에 따르면 중국은 전 세계 영구 자석의 90%, 휴머노이드에 사용되는 정밀 베어링 및 엔코더의 40%를 생산합니다. 맥킨지가 인용한 한 분석에 따르면, Tesla의 옵티머스(Optimus) 2세대를 중국 공급망 없이 제작할 경우 원가가 약 4만 6천 달러에서 13만 1천 달러로 세 배 가까이 폭등할 것으로 나타났습니다. 이는 단순한 비용 차이가 아니라, 게임의 판도를 바꾸는 ‘경제적 해자’입니다.

이러한 우위는 이미 현실로 나타나고 있습니다. 중국의 Unitree 같은 제조사는 G1 휴머노이드를 단돈 1만 6천 달러(약 2,200만 원)부터 판매한다고 발표했습니다. 이는 서구권 기업들이 현재로서는 꿈도 꾸기 힘든 가격대입니다.

서구권의 대응: 직접 만들 것인가, 손을 잡을 것인가?

공급망의 냉혹한 현실 앞에 서구 로봇 기업들은 해결책을 찾기 위해 분주합니다. 현재 두 가지 주요 전략이 부상하고 있습니다. 모든 것을 직접 설계하고 제작하는 ‘수직 계열화’를 택하거나, 기성 제조 거인과 파트너십을 맺는 것입니다.

Tesla는 첫 번째 전략의 대표 주자입니다. 전기차 생산 규모를 키우며 얻은 고통스러운 경험을 바탕으로, 옵티머스 로봇을 위한 맞춤형 액추에이터, 모터, 제어 전자 장치를 직접 설계하고 있습니다. 이는 느리고 막대한 자본이 투입되는 전략이지만, 성공한다면 공급망 병목 현상을 완전히 우회하여 누구도 범접할 수 없는 비용 및 성능 우위를 점할 수 있습니다.

반면 Figure AI는 파트너십 경로를 택했습니다. 이들은 BMW와 기념비적인 계약을 맺고 사우스캐롤라이나에 있는 BMW 제조 시설에 로봇을 배치했습니다. 이를 통해 Figure AI는 대규모 생산의 정당성을 확보할 수 있는 실제 고객을 확보하는 동시에, 제조 통합 과정에서의 난제들을 파트너와 분담할 수 있게 되었습니다. 시장 진입은 빠르겠지만, 파트너가 기꺼이 공동 투자에 나서고 규모의 문제를 함께 해결해 주느냐에 성패가 달려 있습니다.

불편한 진실은 두 가지 길 모두 결코 쉽지 않다는 것입니다. 세상이 로봇이 백덤블링을 하거나 셔츠를 접는 화려한 영상에 열광하는 동안, 진짜 승부는 카메라가 비추지 않는 곳에서 벌어지고 있습니다. 공급망 관리자, 구매 팀, 그리고 제조 엔지니어들이 치르는 소리 없는 전쟁입니다. 2만 달러 이하의 부품 원가 문제를 먼저 해결하는 기업은 단순히 시장을 점유하는 것을 넘어, 새로운 시장 그 자체를 창조하게 될 것입니다.