人型ロボットがコーヒーを淹れたり、工場の床を器用に掃除したりする動画を見て、誰もが「汎用AIの完成さえ待てば、未来はすぐそこだ」と胸を躍らせている。だが、私たちが華麗なデモ動画に目を奪われている間に、ロボティクスの未来を決定づける真の戦争は、もっと地味で殺伐とした場所で繰り広げられていた。それは、部品構成表(BOM)という名のスプレッドシートの上だ。

マッキンゼー・アンド・カンパニー(McKinsey & Company)が発表した最新レポート「Turning humanoid supply-chain constraints into billion-dollar wins(人型ロボットのサプライチェーンの制約を10億ドル規模の勝利に変える)」は、AIの熱狂を製造業の冷徹なロジックで切り裂いてみせた。ロボットが街に溢れる未来を阻む最大の障壁は、彼らの「脳」ではなく、その「肉体」と、それを作り上げるための残酷なまでの経済性にある。現在、人型ロボット1体を組み立てるコストは、安くても3万ドル(約450万円)、高いものでは15万ドル(約2,250万円)という天文学的な数字に達する。一方、普及の鍵を握る「マジックナンバー」は2万ドル(約300万円)以下だ。この差は単なるギャップではない。部品コストによって刻まれた、深い「キャズム(溝)」なのだ。

「15万ドルの壁」の正体

では、その莫大な資金はどこへ消えているのか? コスト構造を解剖すると、ある特定の領域への異常な依存が浮き彫りになる。センシングや認識システムがコストの10〜20%、演算プラットフォームが10〜15%を占める一方で、予算の「獅子の分け前」を食いつぶしているのは、ロボットの筋肉にあたる部分だ。

一般的な人型ロボットの部品構成表(BOM)の内訳は以下の通りだ:

- アクチュエータ(駆動系): 40〜60%

- センシング・認識系: 10〜20%

- 演算・制御系: 10〜15%

- 構造体: 5〜10%

- バッテリー: 5〜10%

関節の動きを生み出すモーターとギアシステムであるアクチュエータは、最も高価なコンポーネントであるだけでなく、ロボットの性能を決定づける最大の差別化要因でもある。文字通り、ロボットを動かす「命」そのものだ。しかし、ここに根本的な問題がある。人型ロボットが求める「高出力・小型・精密」という過酷な要求を満たすアクチュエータのサプライヤー・エコシステムは、驚くほど未成熟なのだ。

ここで、典型的な「鶏が先か、卵が先か」のジレンマが生じる。サプライヤー側は、人型ロボットの発注数がまだ数千単位ではなく「数十体」のレベルである以上、専用の大量生産ラインに数百万ドルを投じるリスクは冒せない。しかし、少量生産による部品単価の高止まりがロボット本体の価格を押し上げ、結果として普及台数は伸び悩む。この悪循環が、業界の足を引っ張っているのだ。

中国がEVで手に入れた「先行者利益」

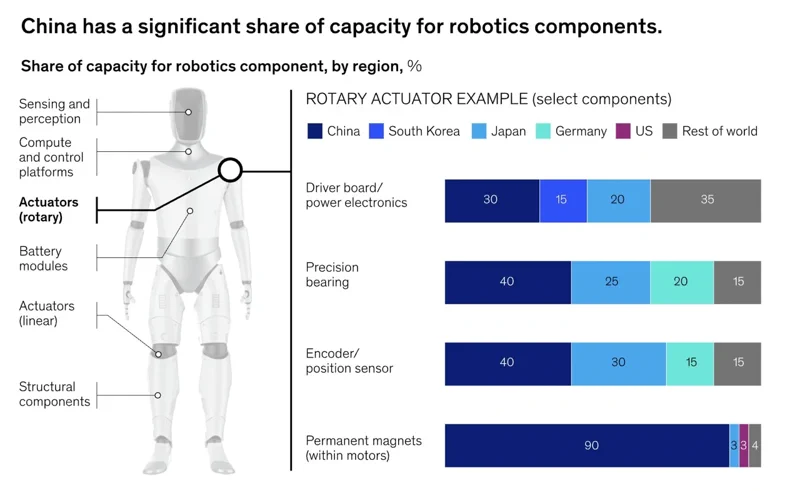

この停滞するスケーリング問題において、唯一の例外が中国だ。マッキンゼーのレポートは、ロボティクスとは直接関係のない「ある産業」によってもたらされた、中国の圧倒的な構造的優位性を指摘している。それが電気自動車(EV)産業だ。中国が築き上げた巨大で成熟した、高度に統合されたEVサプライチェーンは、人型ロボットが必要とするコンポーネントと強力にオーバーラップしている。

高トルクモーター、パワーエレクトロニクス、精密ベアリング、そして最も重要な永久磁石といった基幹部品は、すでに中国で世界が太刀打ちできない規模で生産されている。レポートによれば、人型ロボットに使用される永久磁石の90%、精密ベアリングとエンコーダーの40%を中国が占めているという。マッキンゼーが引用した分析によると、もしTeslaのOptimus Gen 2を中国製サプライヤー「抜き」で製造した場合、そのBOMは現在の約4万6,000ドルから13万1,000ドルへと、実に3倍近くに跳ね上がる。これは単なるコストの差ではなく、勝負を決定づける「参入障壁(モート)」である。

この優位性はすでに数字となって現れている。中国のUnitree(ユニツリー)は、人型ロボット「G1」を1万6,000ドル(約240万円)からという、欧米企業にとっては現時点では夢物語のような価格でリストアップしている。

西側の反撃:自前主義か、パートナーシップか

このサプライチェーンの現実に直面し、欧米のロボティクス企業は解決策を模索して奔走している。現在、2つの主要な戦略が浮上している。「垂直統合による完全内製化」か、あるいは「製造巨人との提携」かだ。

前者の代表格はTeslaだ。EV生産のスケールアップで培った苦い経験を糧に、同社はOptimusロボット用のアクチュエータ、モーター、制御電子機器をすべて自社でカスタム設計している。これは時間と膨大な資本を要する戦略だが、成功すればサプライヤーのボトルネックを完全に回避し、他社が追随不可能なコストと性能の優位性を手にすることになる。

一方、後者の道を選んだのがFigure AIだ。同社はBMWとの画期的な提携を発表し、サウスカロライナ州にあるBMWの製造施設にロボットを導入した。これにより、Figure AIは現実世界での「大口顧客」を確保し、製造工程の統合という難題をパートナーに分担してもらいながら、生産スケールの正当性を証明しようとしている。市場投入へのスピードは早まるが、パートナーが共に投資し、スケーリングの課題を解決してくれるかどうかに運命を託すことになる。

不都合な真実を言えば、どちらの道も決して平坦ではない。世界が「人間のような動きをするロボット」の動画に熱狂している間、真のレースはカメラの回らない場所で静かに進んでいる。それは、サプライチェーン・マネージャー、調達チーム、そして製造エンジニアたちによる総力戦だ。「2万ドル以下の部品構成表」というパズルを最初に解いた企業は、単に市場を制するのではない。彼らがその瞬間に、新しい市場を「創り出す」のだ。