Todo el mundo se queda boquiabierto con esos vídeos de robots humanoides preparando café o despejando una línea de montaje, pensando que la frontera final de la tecnología está a solo un par de algoritmos brillantes de distancia. Pero mientras tú te deleitabas con una demo impecable, la verdadera guerra por el futuro de la robótica se libraba en un lugar mucho menos glamuroso: una hoja de cálculo de costes de materiales.

Un reciente y revelador informe de McKinsey & Company, titulado “Turning humanoid supply-chain constraints into billion-dollar wins”, ha lanzado un jarro de agua fría sobre el hype de la IA con la lógica aplastante de la fabricación industrial. El mayor obstáculo para un futuro lleno de asistentes robóticos no es su cerebro, sino su cuerpo, y la brutal economía que implica construirlo. Hoy en día, el coste típico de ensamblar un solo humanoide oscila entre los 30.000 $ y unos prohibitivos 150.000 $. El número mágico para la adopción masiva se sitúa por debajo de los 20.000 $. Eso no es una brecha; es un abismo, y está excavado directamente en el coste de los componentes.

El problema de los 150.000 $

¿A dónde va a parar todo ese dinero? El desglose de costes revela una dependencia asombrosa de un área específica. Mientras que los sistemas de sensores y percepción representan entre el 10 y el 20% del coste, y las plataformas de computación otro 10-15%, la parte del león se la lleva la musculatura del robot.

Así se reparte el presupuesto de materiales (BOM) de un humanoide típico:

- Actuadores: 40-60%

- Sensores y percepción: 10-20%

- Computación y control: 10-15%

- Estructura: 5-10%

- Batería: 5-10%

Los actuadores —los sistemas de motores y engranajes que generan el movimiento en las articulaciones— no solo son el componente más caro, sino también el principal factor diferenciador de rendimiento. Son, literalmente, lo que hace que un robot funcione. Y aquí reside el problema fundamental: el ecosistema de proveedores para los actuadores de alto rendimiento, compactos y potentes que requieren los humanoides está peligrosamente subdesarrollado.

Esto crea el clásico dilema del huevo y la gallina. Los proveedores no van a invertir millones en crear líneas de producción dedicadas de alto volumen para actuadores especializados porque los pedidos de humanoides todavía se cuentan por docenas, no por miles. Pero los volúmenes siguen siendo patéticamente bajos precisamente porque el alto coste de estos componentes de baja producción mantiene el precio final del robot en niveles astronómicos.

La ventaja competitiva de China gracias al coche eléctrico

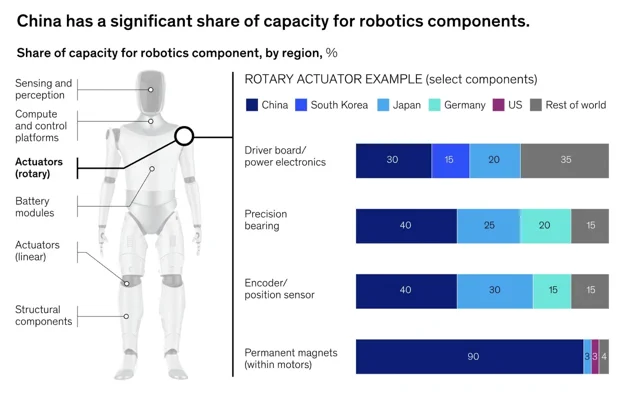

Este punto muerto en la escalabilidad tiene una excepción flagrante: China. El informe de McKinsey destaca una ventaja estructural masiva que tiene poco que ver con la robótica y mucho con otra industria: los vehículos eléctricos (EV). La colosal, madura y profundamente integrada cadena de suministro de coches eléctricos en China tiene un solapamiento directo y potentísimo con las necesidades de los robots humanoides.

Componentes clave como motores de alto par, electrónica de potencia, rodamientos de precisión y, lo más crítico, imanes permanentes, ya se fabrican allí a una escala que el resto del mundo no puede igualar. El informe señala que China produce el 90% de los imanes permanentes y el 40% de los rodamientos de precisión y codificadores utilizados en humanoides. Un análisis citado por McKinsey concluyó que fabricar un Tesla Optimus Gen 2 sin proveedores chinos dispararía su coste de materiales de unos 46.000 $ a 131.000 $. No es una pequeña diferencia de precio; es un foso competitivo que cambia las reglas del juego.

Esta ventaja ya es palpable. Fabricantes chinos como Unitree están anunciando su humanoide G1 por tan solo 16.000 $, un precio con el que las firmas occidentales, hoy por hoy, solo pueden soñar.

La respuesta de Occidente: ¿fabricar o aliarse?

Ante esta realidad de la cadena de suministro, las empresas de robótica occidentales están moviendo ficha desesperadamente. Han surgido dos estrategias principales: la integración vertical (fabricarlo todo tú mismo) o aliarse con un gigante de la fabricación ya establecido.

Tesla es el ejemplo de manual del primer enfoque. Aprovechando su experiencia ganada a pulso en la escala de producción de vehículos eléctricos, la compañía está diseñando sus propios actuadores, motores y electrónica de control personalizados para el robot Optimus. Es una estrategia lenta y que requiere una inversión de capital intensiva, pero si tiene éxito, podría otorgar a Tesla una ventaja de coste y rendimiento inalcanzable, sorteando por completo el cuello de botella de los proveedores externos.

En el otro lado está Figure AI, que ha optado por la vía de la asociación. En un acuerdo histórico, la empresa está desplegando sus robots en la planta de fabricación de BMW en Carolina del Sur. Esto le da a Figure un cliente real de alto volumen para ayudar a justificar el escalado de la producción, mientras delega parte de los retos de integración industrial. Es un camino más rápido hacia el mercado, pero depende de la voluntad de los socios para co-invertir y resolver juntos el problema de la escala.

La incómoda realidad es que ninguna de las dos vías es sencilla. Mientras el mundo sigue obsesionado con el próximo vídeo viral de un robot realizando una tarea humana, la verdadera carrera está ocurriendo lejos de las cámaras. Es una batalla librada por gestores de suministros, equipos de compras e ingenieros de fabricación. La empresa que logre resolver primero el rompecabezas de un coste de materiales inferior a los 20.000 $ no solo ganará el mercado; lo creará de la nada.